2016年4月6日以降に受給年齢に達する方に適用されるNew State Pension制度では、受給資格を得るためには10年間の英国社会保険加入期間が必要となります。 日本企業からの赴任者の場合、10年間の赴任期間の有る方は例外となり、一般的には3年間から5年間となります。その不足分を今から補う事が可能で、任意加入(Voluntary Contribution)と言う制度がございます。これまでの任意加入は、年度によって異なるものの、1年間分で620ポンドから720ポンド程度でしたが、その金額は2019年4月5日までの支払い分となり、2019年4月6日(2019税金年度初日)より1年間分が780ポンドに増額になっております。任意加入を計画されておられる方はご注意をお願いいたします。

カテゴリーアーカイブ: 年金

カナダ年金 小切手の交換について

カナダ年金(CPPとOAS)については、現在でも小切手での支給となっておりますが、一部の都市銀行で、小切手の交換を中止する案内が出ているようです。

SMBC信託銀行では、小切手の交換は継続して行っており、私共のお客様については私共との業務提携により小切手の交換手数料の日本側発生分が無料となるサービスを提供しております。是非、ご利用されます事をお勧めします。(念のため、小切手発行元のBank of America側の手数料は発生しますので、交換手数料が全額無料になる訳では有りません。)

カナダ年金については、支給頻度を毎月支給から、年2回あるいは年1回支給に変更することも可能です。これらの合わせ技により、出来るだけ効率よく受給されることをお勧めします。

私共、カナダ年金の支給頻度を変更するお手続きも代行手配しております。ご希望の場合には、お問い合わせのページからご連絡ください。また、SMBC信託銀行の優待プログラムのパンフレットをご希望の場合にも、お問い合わせください。

イギリス New State Pensionの任意加入条件

2016年より導入されているイギリス New State Pension制度では、受給資格を得るには10年間の英国社会保険加入期間が必要となっており、英国でのご勤務が10年に満たない場合には、今から任意加入(Voluntary Contribution)を行う事により、不足分を補う事が可能となっております。ただし、その任意加入を行うには、英国での社会保険加入認定期間(クレジット)が3年間以上の有る方に限られますとの記載が、英国歳入庁発行の英国外居住者向けガイドブックに記載されています。 しかしながら、最近(2018年11月)の英国歳入庁からの連絡では英国社会保険加入期間が2年の方に対しても、あと8年間の任意加入により受給資格を作る事ができますとの案内がされております。イギリスご勤務が3年に満たない場合でも、ご自身の年金記録確認を行い、任意加入により受給資格を構築できる可能性がございます。是非、調査されます事をお勧めいたします。

カナダ年金受給者に「カナダポスト」のストによる小切手送付遅延の可能性の連絡

今月(2018年9月)に入り、カナダ年金受給者にBank of Americaからレターが届いております。

これは、2018年9月25日に予定されております「カナダポスト」のストの影響で小切手の送付業務に滞ろが出る可能性が有るとの連絡となっております。 このレターは、全世界のカナダ年金受給者(小切手での)に送付されているもので、小切手での受給からダイレクトデポジット(銀行振り込み)に変更することにより、小切手よりも速く届くとの案内となっておりますが、残念ながら日本への銀行振り込みは開始されておらず、その選択肢は有りません。

このブログを書いている10月10日時点で、カナダポストのストライキが行われており、当面は、様子を見ていただく事となります。

英国年金 生存証明の認証サービスを承っております。(2018年度)

2018年8月5日付で英国歳入庁より英国年金受給者に生存証明の回答指示が発送されております。送付されたフォームに必要事項を記入、署名し、公的に認証された期間あるいは組織での認証の上で、16週間以内(11月25日現地到着)に回答する様にとの指示となっております。 英国年金受給者で生存証明レターを受け取られた方には、回答方法を含めご案内しておりますのでお問い合わせのページからご連絡をお願いいたします。私共、社会保険労務士の資格で認証サービスを承ります。なお、認証サービスは有料サービスとなります。

ベルギー年金受給者への生存証明書に関する重要なお知らせ

この時期になりますと、海外年金受給者に生存証明書の提出指示が届きます。ベルギー年金受給者に対して、ベルギー大使館領事部より以下のご案内が出ておりますので、対象者の方は参考にしていただければと存じます。

なお、英国年金に関する生存証明につきましては、私共の方で対応が可能です。これ以外の国での生存証明に関してご不明な事が有りましたらいつでもお問い合わせください。

ベルギー年金 生存証明書に関する重要なお知らせ

ベルギー年金受給資格を有し、ベルギー国年金事務所またはその他のベルギー年金事務所から「Certificat de vie」という書式を受け取った日本国籍の方は、以下の手順に従うことが求められます。

! 生存証明の書類は、公証役場の公証人の面前で署名と日付けを記入してください。事前に署名と日付けは記入しないでください。

1. 生存証明書はお住まいの市町村区役所に提出し、署名と印鑑を受ける。

2. 市町村区役所で署名と印鑑を受けることができない場合は、地元の公証役場に出向く。(スムーズな手続きのために公証役場へは前もって持参書類の確認と予約をすること)

3. 身分証明書を持って、公証役場へ出向き、「公証人認証書」を受ける。

4. 公証人が、身元を確認し、英文の公証人の署名と印鑑のある「公証人認証書」が添付される。

5. アポスティーユ証明を取得する。公証役場によっては、公証人認証書作成からアポスティーユまでの手続きを公証役場のみで行うことができるワンストップサービスが 可能。それぞれ近くの公証役場へ問い合わせる事。 http://www.koshonin.gr.jp/sho.html

6. 公証役場でアポスティーユ証明取得までのワンストップサービスができない場合、以下の手順で進めて下さい。

(1)その公証人の所属する(地方)法務局にて公証人押印証明を取得。

(2) 日本国外務省にてアポスティーユ証明を取得。

御問い合わせ先

外務省

領事移住政策課 証明班

〒100-0013東京都千代田区霞が関1丁目2番1号

電話:(03)3580-3311内線2308。

http://www.mofa.go.jp/mofaj/toko/todoke/shomei/index.html

又は

外務省 大阪分室

〒540-0008 大阪府大阪市中央区大手前4-1-76

大阪合同庁舎第4号館4階

電話:(06)6941-4700

7. 健康上の理由で公証役場に出向くことが不可能な場合は、公証人に連絡し、解決策を相談する事。

8. 以上の手順で用意した書類をベルギーの年金事務所へ郵送して下さい。

【情報元:在日ベルギー大使館 領事部】

海外年金の確定申告の方法

今年も確定申告の時期となってまいりました。

平成26年の税制改革により海外公的年金については、額にかかわらず確定申告を行うことが義務付けられております。

海外からの公的年金を受給されておられる場合は、以下の方法で確定申告されます事をお願いいたします。

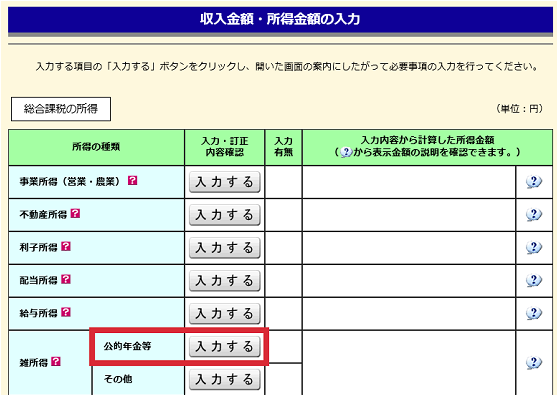

(1)海外公的年金の記入箇所と記入方法

確定申告書⇒公的年金等の入力(日本の公的年金と同じ個所に申告)

e-taxでの雑所得の公的年金ページは以下の内容となります。

この雑所得申告のページで ①に日本年金の申告を行い それが終わりましたら 「入力完了」ボタンを押して次のページに進み、 企業年金受給者の場合 ④の項目に企業年金の入力を行い、さらに「入力完了」ボタンを押して 次のページで ④の項目に海外公的年金受給額をインプットしてください。支払者は 米国年金の場合、Baltimore MD U.S.A. 支給者は US Social Security Admin あるいは米国年金課 で宜しいと思います。

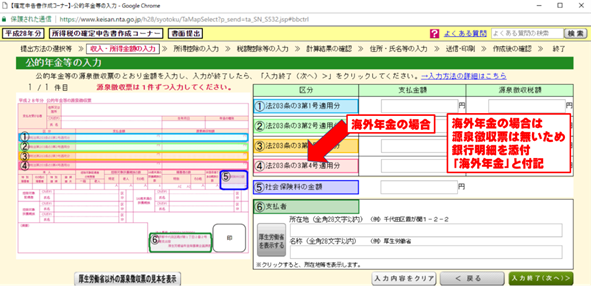

海外年金の場合は、源泉徴収票はアメリカ、カナダ等を除いて有りませんので、海外年金局からの送金先銀行口座入金明細を添付し、例えば「英国年金」と注釈をつけていただければ結構です。

公的年金等に係る確定申告不要制度により「平成23年分以後は、その年において公的年金等に係る雑所得を有する居住者で、その年中の公的年金等の収入金額が400万円以下であり、かつ、その年分の公的年金等に係る雑所得以外の所得金額が20万円以下である場合には確定申告の必要はありません。」という項目に従って申告をされておられない方が多くいらっしゃるようですが、平成27年分以降については海外年金につきましては、この確定申告不要制度は使用できなくなっております。例外なく申告されますようお願いいたします。

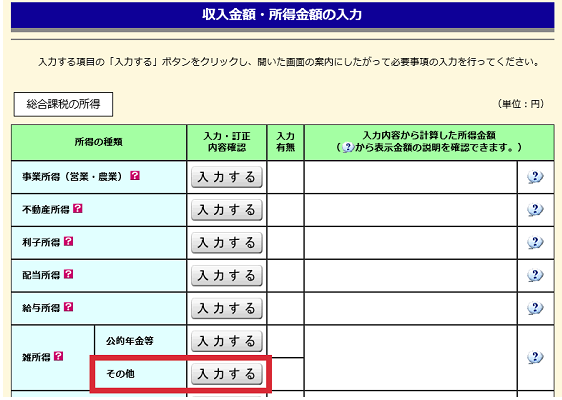

(2)Phoenix Life社等での海外からの個人年金の収入がある場合

個人年金の収入は、「雑所得(その他)」から入力してください。

一括解約清算を含め、入力の際には保険会社から交付された「支払年金額等のお知らせ」などの資料を参考に入力してください。

私共の調査では、税務署より以上の記入方法の推奨を受けております。

詳細について不明の場合はお近くの税務署にご相談ください。

世界の年金制度に関する情報提供を行ってまいります。

私共、2014年8月に社会保険労務士事務所プラムアンドアップルをスタートさせ、3年目に入っております。今年も多くのお客様から海外年金に関するご質問、ご依頼をいただきました。2016年の年末にあたりまして、ご挨拶と御礼を申し上げます。

今年11月、世代間格差の是正の為、年金改革法案が国会で承認されました。次の世代が日本の年金制度に信頼感を持つためには、年金受給者としてある意味での我慢が必要となります。その意味から今回の年金改革法案成立は必要であると認識しています。一方で、公的年金を受給している高齢者世帯のうち、56.7%が所得を100%公的年金に頼っており、その意味から日本の公的年金以外からの収入があることが望ましいとされています。

私共、海外年金を国民基礎年金、厚生基礎年金に次ぐ第三の公的年金と考えておりますが、その事がマスコミ等で取り上げることはまず無く、多くの方がご存じないまま貰い損ねの状態となっているのが現状です。 海外年金には、赴任国、赴任時期により受給できる場合とそうでない場合があり、不公平感が出てしまう要素があるためにデリケートな内容となるため、広く報道される事がないのではと推測いたしますが、あくまでも年金受給は個人の権利です。個人の権利として受給資格がある場合はその権利を行使され受給されることが宜しいと考えております。

今年4月には英国年金の新制度 New State Pensionが開始され、10月には日本とインドの間で社会保障協定が発効しており、社会保障に関する制度は日々新たとなっております。私共、2017年につきましても引き続き、海外年金情報の収集を行い、海外年金に関する情報提供と申請代行サービスの提供を行ってまいりますので、どうぞよろしくお願いいたします。

カナダ ケベック州の年金(QPP)については銀行振り込みが可能となっております。

カナダ年金の支給につきましては、小切手での支給となっております。 昨年末から今年にかけて、受給者の方にBank of Americaからのレターが届き、銀行振り込みが可能になったので銀行口座を連絡するようにとのレターが届きましたが、誤りでした。その後、再度Bank of Americaからのレターにより、訂正されております。 一方でケベック州に勤務されておられた方に受給権利が発生しておりますQPPにつきましては、銀行振り込みが可能となっております。小切手に比較して大幅に換金手数料が削減できます。該当されます方は、銀行振り込みの手続きをされますことをお勧めいたします。

NHKスペシャル 「老後危機」

先週土曜日(2015年7月11日)にNHKスペシャル 「老後危機」が放映されました。

ご覧になった方も多いと思いますが、日本の大きな課題である老齢社会の課題について1時間でまとめ整理の出来る放送内容だったと思います。

今年度、年金が実質減額に。

医療や介護の費用も増えるばかり。

“悠悠自適”とはいかなくなった日本の老後。

あなたはどう感じていますか。

と言うキャッチフレーズで始まる放送内容で、種々のデータが示されていました。

必要な老後資金は?

年金の実質減額

難しくなる老後の蓄え

世代間格差

老後危機はさらに深刻に

懸念される女性の貧困

社会保障の現状

また番組のホームページでは放送終了後にも色々な情報提供を行っており、一度見る価値は有るのではと思います。ご自身がどんな老後の準備をしているのか?自分自身でタイプ診断をする事も出来ます。URLは以下の通りです。

http://www.nhk.or.jp/ourfuture/

NHKの宣伝をするつもりは有りませんが、番組の中でも、広い年代の視聴者が参加しての討議が行われている内容にもなっており、ご家族あるいはお友達と社会保障について話し合いを持つ機会にもなるのではと思います。

私共、社会保険労務士事務所プラムアンドアップルでは海外年金の情報提供を行っておりますが、この番組が目的とするところの多くの方に現在我々すべてが抱えている問題を的確に理解し、対策について考えて行く機会を広げたいと言う考え方では同じものが有ります。

私自身も、番組は見逃してしまいましたが、NHKオンディマンドで単独には216円で視聴する事が出来ました。その価値は有るのではと考えます。

どうぞご参考にしていただきたく。