アメリカ年金においては、日本の基礎年金(国民年金)に相当する定額給付が存在せず、厚生年金に相当する年金となっています。その再分配効果を高めるため、年金額の算定基礎となる平均賃金が高い場合に、給付率を減少させる仕組みが設けられており、この仕組みはベントポイントと呼ばれています。

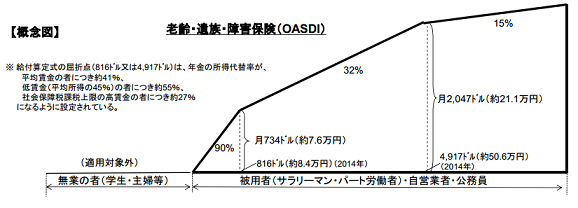

図面の中に小さな注釈で書かれていますが、アメリカ年金の場合、給付算定式の屈折点(ベントポイント、816ドルおよび4917ドル)は、年金の所得代替率が平均賃金の者につき約41%、低賃金(平均所得の45%)の者につき約55%、社会保障税課税上限の高賃金の者につき約27%になる様に設定されています。

| 対象者 | 被用者および月所得400ドル以上の自営業者 |

| 保険料率 |

被用者:被用者本人6.2%、雇用者6.2% 合計12.4% 自営業者:12.4% |

| 最低加入期間 | 40四半期(10年間に相当) |

| 満額加入期間 | 35年間 |

| 支給開始年齢 | 66歳(2027年までに67歳に引き上げ) |

| 国庫負担 | 通常国庫負担は行われない |

年金額算定式は以下の通りとなります。

基本年金(月額)=0.9A +0.32B +0.15C

Aとはスライド済平均賃金月額である815ドルまでの分

Bとはスライド済平均賃金月額816ドルを超えて4917ドルまでの部分

Cとはスライド済平均賃金の4917ドルを超えた部分

出典:厚生労働省 社会保障審議会 年金部会