9月29日 厚生労働省の社会保障審議会年金数理部会において、平成26年財政検証結果についての報告が有りました。

この報告は、国民年金法により政府は少なくとも5年ごとに、国民年金・厚生年金の財政に係る収支についてその現況及び財政均衡期間における見通し(「財政の現況及び見通し」)を作成しなければならないと定められており、その法律にしたがって公表されるものとなっています。

給付のベースとなっているのは平成16年度に策定したフレームワークで、以下の4項目を実施した上での見通しです。

○ 上限を固定した上での保険料の引上げ(最終保険料(率)は国民年金16,900円(平成16年度価格)、厚生年金18.3%)

○ 負担の範囲内で給付水準を自動調整する仕組み(マクロ経済スライド)の導入

○ 積立金の活用(おおむね100年間で財政均衡を図る方式とし、財政均衡期間の終了時に給付費1年分程度の積立金を保有することとし、積立金を活用して後世代の給付に充てる)

○ 基礎年金国庫負担の2分の1への引上げ 財政検証は、今後も少なくとも5年ごとに、 ○ 財政見通しの作成 ○ マクロ経済スライドの開始・終了年度の見通しの作成 を行い、年金財政の健全性を検証するとしています。

また、見通しを検証する前提として以下の条件設定を行っています。

○ 社会保障と税の一体改革により成立した法律による公的年金制度の改正を反映。

・基礎年金国庫負担2分の1の恒久化

・年金額の特例水準の解消 ・被用者年金の一元化 (厚生年金には旧共済を含む。)

・短時間労働者への厚生年金適用拡大(25万人ベース)

○合計特殊出生率及び死亡率について中位、高位、低位の3通りをそれぞれ設定した将来推計人口(少子高齢化の状況)の前提

○労働力率の前提

○経済前提

○その他の制度の状況等に関する前提 (有遺族率、障害年金発生率、納付率 等) この中で、まず条件設定の為の前提となるのが、経済前提です。

ケースA(経済成長率 1.4%、物価上昇率 2.0%、賃金上昇率 2.3%)

ケースB(経済成長率 1.1%、物価上昇率 1.8%、賃金上昇率 2.1%)

ケースC(経済成長率 0.9%、物価上昇率 1.6%、賃金上昇率 1.8%)

ケースD(経済成長率 0.6%、物価上昇率 1.4%、賃金上昇率 1.6%)

ケースE(経済成長率 0.4%、物価上昇率 1.2%、賃金上昇率 1.3%)

ケースF(経済成長率 0.1%、物価上昇率 1.2%、賃金上昇率 1.3%)

ケースG(経済成長率 ▲0.2%、物価上昇率 0.9%、賃金上昇率 1.0%)

ケースH(経済成長率 ▲0.4%、物価上昇率 0.6%、賃金上昇率 0.7%))

以上の8つのケースを設定し、それに加えて出生率および平均寿命の変化となる死亡率でそれぞれ上位、中位、下位の場合があり得ますが、財政検証では出生率と死亡率両方が中位として以下の給付水準調整後の所得代替率として以下の率が検証結果として算出されています。

参考までに出生率中位とは合計特殊出生率が2060年に1.35、死亡率の中位とは平均寿命が2060年に男性84.19歳、女性90.93歳として設定しています。

ケースA、中位

○ マクロ経済スライドによる調整は『基礎年金で平成56年度』、『厚生年金で平成29年度』で終了し、それ以後、『所得代替率50.9%』が維持されます。

ケースB, 中位

○ マクロ経済スライドによる調整は『基礎年金で平成55年度』、『厚生年金で平成29年度』で終了し、それ以後、『所得代替率50.9%』が維持されます。

ケースC, 中位

○ マクロ経済スライドによる調整は『基礎年金で平成55年度』、『厚生年金で平成30年度』で終了し、それ以後、『所得代替率51.0%』が維持されます。

ケースD, 中位

○ マクロ経済スライドによる調整は『基礎年金で平成55年度』、『厚生年金で平成31年度』で終了し、それ以後、『所得代替率50.8%』が維持されます。

ケースE, 中位

○ マクロ経済スライドによる調整は『基礎年金で平成55年度』、『厚生年金で平成32年度』で終了し、それ以後、『所得代替率50.6%』が維持されます。

ケースF、中位

○ マクロ経済スライドによる調整で平成52年度に所得代替率50%に到達。仮に、その後も機械的にマクロ経済スライドの適用を続けて財政を均衡させた場合、マクロ経済スライドによる調整は『基礎年金で平成62年度』、『厚生年金で平成39年度』で終了し、『所得代替率45.7%』になります。

ケースG, 中位

○ マクロ経済スライドによる調整で平成50年度に所得代替率50%に到達。仮に、その後も機械的にマクロ経済スライドの適用を続けて財政を均衡させた場合、マクロ経済スライドによる調整は『基礎年金で平成70年度』、『厚生年金で平成43年度』で終了し、『所得代替率42.0%』になります。

ケースH、 中位

○ マクロ経済スライドによる調整を機械的に続けたとしても、国民年金は2055年度に積立金がなくなり、完全な賦課方式に移行します。その後、保険料と国庫負担で賄うことのできる給付水準は、所得代替率35%~37%程度となります。

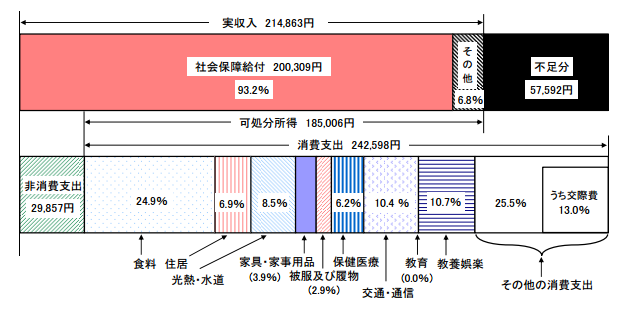

以上が検証結果となりますが、ポイントは日本の成長率がどうなるか?と言うことで大きく所得代替率が変わってくると言う事、および今後ケースAで成長が出来たとしても50%程度の年金支給額となり、年金だけでは生活は難しく、それ以外に個人で不足分を補う工夫が求められることになります。

社会保険労務士事務所 プラムアンドアップルでは、海外赴任経験者に対して海外年金に関する情報提供と申請代行サービスを行っております。これまでに海外赴任された方には海外年金受給資格の可能性があります。是非、赴任国、赴任時期によりご自身の受給資格についてご確認されますことをお勧めします。受給資格がありそう、ただ手続きが難しそうと思われる方には私共がお手伝いいたします。